КОНТРОЛЬНА РОБОТА

з дисципліни "Економіка підприємства"

ЗАДАЧА 1

Розглядається можливість створення підприємства для виробництва та продажу виробу "А". Передбачається, що підприємство розміститься у власній будівлі, з послідуючим придбанням обладнання та інших основних фондів.

Необхідно визначити:

– програму виробництва та продажу виробів;

– персонал та фонд оплати праці;

– основний і оборотний капітал;

– собівартість продукції і ціну виробу;

– беззбитковість виробництва;

– фінансові результати діяльності підприємства.

Вихідні дані для вирішення задачі наведені в додатку А.

Результати розрахунків надати у таблиці 1.1.

Таблиця 1.1 – Програма виробництва і продажу продукції

| Показники виробничої програми

|

Значення показника | ||

| одиниць | нормо-год. | грн. | |

| Виріб "А" | 55000 | 99000 | 4200350 |

| Інша продукція | – | 39600 | 1680140 |

| Кооперовані поставки | – | – | 10000 |

| Запасні частини | – | – | 504042 |

| Всього товарної продукції | 6394532 | ||

| Зміна залишків готової продукції на складі | – | – | -20000 |

| Зміна залишків продукції відвантаженої, але не оплаченої | – | – | +20000 |

| Усього реалізованої продукції | – | – | 6394532 |

Розрахунки:

N * t = 55000 * 1,8 = 99000 нормо-год.

N * Ц = 55000 * 76,37 = 4200350 грн.

99000 * 0,40 = 39600 нормо.-год.;

4200350 * 0,40 = 1680140 грн.

4200350 * 0,12 = 504042 грн.

35000 – 55000 = -20000 грн.

40000 – 20000 = +20000 грн.

Таблиця 1.2 – Персонал і фонд оплати праці

| Показник | Формула | Розрахунок |

| Кількість основних робітників, осіб Ro | Т

––––––––––––– Феф р * Квн

|

75 |

| Кількість допоміжних робітників, осіб Rq | Rо * Уд | 30 |

| Кількість керівників і спеціалістів, осіб Rк | Ro * Ук | 8 |

| Фонд зарплати основних робітників, грн. Фзпв | (Ro * l * Феф р) + Узп д | 690525 |

| Фонд зарплати допоміжних робітників, грн. Фзпд | (Rq * l * Феф р) + Узп д | 276210 |

| Фонд зарплати керівників і спеціалістів, грн. Фзпк | (Rк * ставка * 12) + Узп д | 237600 |

| Фонд зарплати персоналу, грн. Фзп | Фзп в + Фзп д + Фзп к | 1204335 |

| Середньомісячна зарплата одного робітника, грн. `3 | Фзп в + Фзп д

––––––––––– : 12 Rо + Rq

|

767,25 |

| Середньомісячна зарплата одного працівника, грн. `Зп | Фзп

––––––––––– : 12 Rо + Rq + Rк

|

888,15 |

| Продуктивність праці робітників, грн./год. Пп р | N * Ц + I * Ц

––––––––––––––––––– : Феф р Ro + Rq

|

30,11 |

99000 + 39600

––––––––––––– = 75 осіб

1860 * 1,0

75 * 0,40 = 30 осіб

75 * 0,10 = приблизно 8 осіб

(75 * 3,0 * 1860) + 272025 = 418500 + 272025 = 690525 грн.

(30 * 3,0 * 1860) + 108810 = 167400 + 108810 = 276210 грн.

1500 – умовно прийнята ставка керівника

(8 * 1500 * 12) + 93600 = 144000 + 93600 = 237600 грн.

690525 + 276210 + 237600 = 1204335 грн.

690525 + 276210

–––––––––––––– : 12 = 767,25 грн.

75 + 30

690525 + 276210 + 237600

–––––––––––––––––––––– : 12 = 888,15 грн.

75 + 30 + 8

4200350 + 1680140

–––––––––––––––– : 1860 = 30,11 грн./год.

75 + 30

Таблиця 1.3 – Вартість і показники використання виробничих засобів

| Показники | Формула | Розрахунок |

| Кількість обладнання По, один. | Т * Увер

––––––––––––– Феф о * Кво |

17 |

| Вартість обладнання Воб, тис. грн. | По * Цо | 238000 |

| Вартість будівлі і споруд Вбуд, тис. грн. | По * Цз | 85000 |

| Вартість основних фондів Фосн, тис. грн. (табл.. 1.4) | Вбуд + Воб + Втр + Вінш | 378654 |

| Фондовіддача f, грн/грн. | Втп

–––––– Фосн |

16,89 |

| Фондоозброєність f1, грн/осіб | Фосн

–––––– Rо + Rq |

3606 |

| Вартість оборотних засобів Фоб, тис. грн. | Фосн * Уоб | 113962 |

| Коефіцієнт оборотності оборотних засобів Коб | Врп

––––– Фоб |

56,11 |

| Тривалість одного обороту оборотних засобів Тоб, днів | 360

–––– Коб |

6,4 |

Таблиця 1.4 – Вартість і структура основних засобів

| Групи основних засобів | Вартість, грн. | Структура, % |

| Будівлі і споруди | 85000 | 22,45 |

| Обладнання | 238000 | 62,86 |

| Транспортні засоби | 42840 | 11,31 |

| Інші основні засоби | 12784 | 3,38 |

| Всього | 378624 | 100 |

(99000 + 39600) * 0,4 138600 * 0,4

–––––––––––––––––––– = ––––––––––– = 17 одиниць

4000 * 0,8 3200

17 * 14000 = 238000 грн.

17 * 5000 = 85000 грн.

Воб * Утр = 238000 * 0,18 = 42840 грн.

(Вбуд + Втр) * Уінш = (85000 + 42840) * 0,10 = 12784 грн.

6394532

–––––––– = 16,89

378654

378654

––––––– = 3606 грн.

105

378654 * 0,30 = 113962 грн.

6394532

–––––––– = 56,11

113962

360

––––– = 6,4 днів

56,11

Визначити амортизаційні відрахування основних засобів за термін експлуатації за первісною і залишковою вартістю.

Розрахунок амортизаційних відрахувань за термін експлуатації:

| Рік | Розрахунок | Амортизаційні відрахування, грн. | Накопичена амортизація (знос), грн. |

Балансова

вартість, грн. |

| 1 | 2 | 3 | 4 | 5 |

| Будівлі і споруди | ||||

| 1 | 8% * 850000 | 68000 | 68000 | 782000 |

| 2 | 8% * 782000 | 62560 | 62560 | 719440 |

| 3 | 8% * 719440 | 57555 | 57555 | 661885 |

| 4 | 8% * 661885 | 52951 | 52951 | 608934 |

| 5 | 8% * 608934 | 48715 | 48715 | 560219 |

| 6 | 8% * 560219 | 44818 | 44818 | 515401 |

| 7 | 8% * 515401 | 41232 | 41232 | 474169 |

| 8 | 8% * 474169 | 37934 | 37934 | 436235 |

| 9 | 8% * 436235 | 34899 | 34899 | 401336 |

| 10 | 8% * 401336 | 32107 | 32107 | 369229 |

| 11 | 8% * 369229 | 29538 | 29538 | 339691 |

| 12 | 8% * 339691 | 27175 | 27175 | 312516 |

| 13 | 8% * 312516 | 25001 | 25001 | 287515 |

| 14 | 8% * 287515 | 23001 | 23001 | 264514 |

| 15 | 8% * 264514 | 21161 | 21161 | 243353 |

| 16 | 8% * 243353 | 19468 | 19468 | 223885 |

| 17 | 8% * 223885 | 17911 | 17911 | 205894 |

| 18 | 8% * 205894 | 16471 | 16471 | 189423 |

| 19 | 8% * 189423 | 15154 | 15154 | 174269 |

| Обладнання | ||||

| 1 | 40% * 238000 | 95200 | 95200 | 142800 |

| 2 | 40% * 142800 | 57120 | 57120 | 85680 |

| 3 | 40% * 85680 | 34272 | 34272 | 51408 |

| 4 | 40% * 51408 | 20563 | 20563 | 30846 |

| Транспортні засоби | ||||

| 1 | 24% * 42840 | 10282 | 10282 | 32558 |

| 2 | 24% * 32558 | 7814 | 7814 | 24774 |

| 3 | 24% * 24774 | 5939 | 5939 | 18835 |

| 4 | 24% * 18835 | 4520 | 4520 | 14315 |

| 5 | 24% * 14315 | 3436 | 3436 | 10879 |

| 6 | 24% * 10879 | 2611 | 2611 | 8268 |

| Інші основні засоби | ||||

| 1 | 60% * 12784 | 7670 | 7670 | 5114 |

| 2 | 60% * 5114 | 3968 | 3068 | 1146 |

| 3 | 60% * 1146 | 688 | 688 | 458 |

| 4 | 60% * 458 | 275 | 275 | 183 |

| 5 | 60% * 183 | 110 | 110 | 83 |

| 6 | 60% * 83 | 44 | 44 | 39 |

Таблиця 1.5 – Калькуляція собівартості і ціни продукції виробу А

| № п/п | Стаття витрат | Формула | Витрати на одиницю продукції, грн. | Витрати на програму продукції, грн. |

| 1. | Матеріали | N * М | 14 | 55000 * 14 = 770000 |

| 2. | Заробітна плата основна і додаткова основних виробничих робітників | Табл. 1.2 | 12,56 | 690625 |

| 3. | Відрахування на соціальні заходи основних виробничих робітників | Фзпо * Уотч | 4,71 | 690625 * 0,375 = =258984

|

| Усього прямих витрат (Впр) | 31,27 | 1719609 | ||

| 4. | Загальновиробничі витрати (Взаг.вир) | М * a | 56 | 770000 * 4 = 3080000 |

| Виробнича собівартість (Свир) | Впр + В заг.вир | 87,27 | 4799609 | |

| 5. | Адміністративні

витрати (Вадм) |

М * b | 36,4 | 770000 * 2,6 = 2002000 |

| 6. | Витрати на збут (Взбут) | М * у | 0,14 | 770000 * 0,91 = 7700 |

| Повна собівартість (Спов) | Свир + Вадм + Взбут | 123,81 | 6809309 | |

| 7. | Прибуток (П) | Спов * Р | 18,57 | 6809309 * 0,15 = 1021396 |

| Загальна вартість | Спов + П | 142,38 | 7830705 | |

| 8. | ПДВ | Загальна вартість * Нпдв | 28,47 | 7830705 * 0,20 = =1566141

|

| Відпускна ціна (Цвідп) | Загальна вартість + ПДВ | 170,85 | 9396845 | |

Таблиця 1.6 – Кошторис витрат на виробництво виробу А

| Елементи витрат | Всього витрат, грн. | Структу-ра, % | В т.ч. за статтями калькуляції, грн. | |||||

| Матеріали | Зарплата основна та додаткова основних виробничих робітників | Відрахування на соцзаходи основних виробничих робітників | Загально-виробничі витрати | Адміністра-тивні витрати | Виграти на збут |

|||

| Матеріали | 770000 | 11,31 | 770000 | – | – | – | – | – |

| Зарплата основна та додаткова основних виробничих робітників | 690625 | 10,14 | – | 690625 | – | – | – | – |

| Відрахування на соцзаходи основних виробничих робітників | 258984 | 3,80 | – | – | 258984 | – | – | – |

| Загальновиробничі витрати | 3080000 | 45,23 | – | – | – | 3080000 | – | – |

| Адміністративні витрати | 2002000 | 29,40 | – | – | – | – | 2002000 | – |

| Витрати на збут | 7700 | 0,12 | – | – | – | – | – | 7700 |

| Усього | 6809309 | 100 | 770000 | 690625 | 258984 | 3080000 | 2002000 | 7700 |

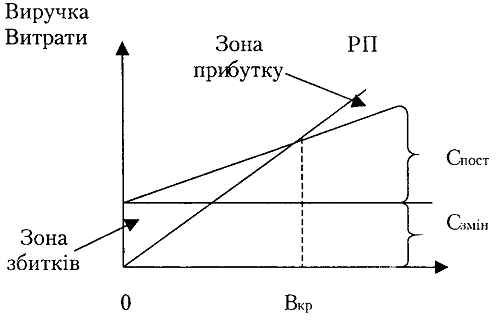

Розрахуємо точку беззбитковості за формулою:

å С пост 4799600

Nбз = –––––––––––––––– = ––––––––––––––––––– = 35735 од.

Ц(од.) – С змін(од.) 170,85 – (36,4 + 0,14)

Графік беззбитковості

Таблиця 1.7 – Фінансові результати діяльності підприємства

| Показник | Прибуток, грн. | Збитки, грн. |

| Виручка від реалізації продукції | 7830705 | |

| Витрати на реалізацію продукції | 6809309 | |

| 1 Результат реалізації продукції | 1021396 | |

| 2. Інша реалізація | 1500 | |

| 3. Позареалізаційні витрати | 2200 | |

| 4. Інші доходи від позареалізаційної діяльності | 3000 | |

| Валовий прибуток: | 1023696 |

Таблиця 1.8 – Розподіл і напрямки використання прибутку

| Розподіл і напрямки використання прибутку | грн. |

| Платежі до бюджету: 1023696 * 0,25 | 255974 |

| Відрахування у резервний фонд: 1023696 * 0,10 | 102370 |

| Нерозподілений прибуток: 1023696 – 255974 – 102370 | 665352 |

| Напрямки використання прибутку: | |

| 1. Збільшення статутного фонду: 665352 * 0,06 | 39921 |

| 2. Розвиток підприємства: 665352 * 0,50 | 332676 |

| 3. Дивіденди: 665352 * 0,30 | 199606 |

| 4. Інші цілі: 665352 * 0,14 | 93149 |

За даними балансу підприємства (форма 1) і звіту про фінансові результати (форма 2) за звітний рік, необхідно:

– зробити економічну оцінку результатів діяльності підприємства по показникам рентабельності, ліквідності, платоспроможності.

– скласти рекомбінований баланс.

– скласти звіт по прибуткам.

– зробити висновки.

Таблиця 1.9 – Рекомбінований баланс ТОВ "Сфера"

| Активи | Пасиви | ||||||

| Звітний рік | Попередній рік | Звітний рік | Попередній рік | ||||

| І. Необоротні активи | І Власний капітал | ||||||

| Нематеріальні активи: | Статутний капітал | 8788,2 | 8788,2 | ||||

| залишкова вартість | 324,8 | 528,2 | Інший додатковий капітал | 18728,2 | 18734,7 | ||

| первісна вартість | 886,1 | 705,3 | Резервний капітал | 496,0 | 392,4 | ||

| знос | 561,3 | 177,1 | Нерозподілений прибуток | 7820,7 | 5920,9 | ||

| Незавершене будівництво | 299,2 | 2960,4 | Усього за розділом І | 35825,6 | 33836,2 | ||

| Основні засоби: | ІІ Забезпечення наступних витрат і платежів | ||||||

| залишкова вартість | 43102,2 | 35794,4 | Цільове фінансування | 1222,7 | 1329,7 | ||

| первісна вартість | 64755,4 | 52996,3 | Усього за розділом ІІ | 1222,7 | 1329,7 | ||

| знос | 21653,2 | 17201,9 | ІІІ Довгострокові зобов'язання | ||||

| Довгострокові фінансові інвестиції: | Довгострокові кредити банків | 4657,0 | 5774,9 | ||||

| які обліковуються за методом участі в капіталі інших підприємств | 350,7 | 61,9 | Усього за розділом ІІІ | 5032,0 | 5774,9 | ||

| інші фінансові інвестиції | 4698,8

|

14504,7 | ІV Поточні зобов'язання | ||||

| Усього за розділом І | 48775,7

|

53849,6 | Короткострокові кредити банків | 5650,0 | 8000,0 | ||

| ІІ Оборотні активи | Векселі видані | 282,1 | 564,0 | ||||

| Запаси: | Кредиторська заборгованість за товари, роботи, послуги | 16899,9 | 13494,7 | ||||

| виробничі запаси | 7037,5 | 5686,1 | Поточні зобов'язання за розрахунками: | ||||

| готова продукція | 992,6 | 889,8 | з одержаних авансів

|

482,5 | 1331,3 | ||

| товари | 20,5 | 52,2 | з бюджетом | 876,0 | 529,7 | ||

| Дебіторська заборгованість за товари, роботи, послуги: | з позабюджетних платежів | 100,9 | 448,3 | ||||

| чиста реалізаційна вартість | 5264,5 | 8329,4 | зі страхування | 169,8 | 107,9 | ||

| первісна вартість | 5352,6 | 8329,4 | з оплати праці | 474,4 | 173,4 | ||

| резерв сумнівних боргів | 88,1 | – | з учасниками

|

0,3 | 2,0 | ||

Продовження таблиці 1.10

| Дебіторська заборгованість за розрахунками: | Інші поточні зобов'язання | 853,0 | 10299,8 | ||

| з бюджетом | 39,9 | 4,1 | Усього за розділом ІV | 25790,9 | 34951,1 |

| за виданими авансами | 1440,5

|

2003,1 | |||

| із внутрішніх розрахунків | 28,3

|

484,2 | |||

| Інша поточна дебіторська заборгованість | 3266,6 | 1034,7 | |||

| Грошові кошти та їх еквіваленти: | |||||

| в національній валюті | 631,1

|

835,0 | |||

| в іноземній валюті | 0,3 | 5,0 | |||

| Усього за розділом ІІ | 18721,8

|

19323,6 | |||

| ІІІ Витрати майбутніх періодів | 373,7

|

2718,7 | |||

| БАЛАНС | 67871,2 | 75891,9 | БАЛАНС | 67871,2 | 75891,9 |

Таблиця 1.10 – Фінансові результати ТОВ "Сфера"

| Найменування показника | Значення, грн. | |

| Звітний рік | Попередній рік | |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 197779,3 | 144085,0 |

| Податок на додану вартість | 31898,8 | 23132,5 |

| Інші вирахування з доходу | 14,2 | 117,1 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 165866,3 | 120835,4 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 139270,2 | 98948,4 |

| Валовий:

прибуток |

26596,1 | 21887,0 |

| Інші операційні доходи | 909,5 | 947,6 |

| Адміністративні витрати | 6898,3 | 9863,3 |

| Витрати на збут | 9093,1 | 4374,8 |

| Інші операційні витрати | 3373,3 | 5218,5 |

| Фінансові результати від операційної діяльності:

прибуток |

8140,9 | 3378,0 |

| Інші фінансові доходи | 1936,0 | 1058,5 |

| Інші доходи | 10195,9 | 2490,4 |

| Фінансові витрати | 3836,8 | 2613,7 |

| Інші витрати | 10931,4 | 166,8 |

| Фінансові результати від звичайної діяльності до оподаткування: | ||

| прибуток | 5505,3 | 3846,4 |

| Податок на прибуток від звичайної діяльності | 1660,53 | 1553,92 |

| Фінансові результати від звичайної діяльності: | ||

| прибуток | 3844,77 | 2392,48 |

| Чистий прибуток | 3844,77 | 2392,48 |

Таблиця 1.11 - Економічна оцінка результатів діяльності ТОВ "Сфера"

| Найменування показників | Формула і розрахунок | Характеристика |

| 1. Показники рентабельності | ||

| 1.1 Рентабельність активів за прибутком від звичайної діяльності | Прибуток від

звичайної діяльності ––––––––––––––––––– Активи

Попередній рік:

2392,48 ––––––– = 0,03 75891,9

Звітний рік

3844,77 ––––––– = 0,05 67871,2 |

Норма: Збільшення

Тенденція позитивна. Збільшення складає 2% |

| 1.2 Рентабельність власного капіталу | Чистий прибуток

–––––––––––––––– Власний капітал

Попередній рік:

2392,48 ––––––– = 0,07 33836,2

3844,77 ––––––– = 0,11 35825,6 |

Норма: Збільшення Тенденція позитивна. Збільшення складає 4%. |

| 1.3 Рентабельність реалізації продукції прибутком від операційної діяльності | Прибуток

від операційної діяльності –––––––––––––– Виручка

Попередній рік:

3378,0 –––––––– = 0,03 120835,4

8140,9 –––––––– = 0,05 165866,3 |

Норма: Збільшення

Тенденція позитивна. збільшення складає 2%. |

Продовження таблиці 1.11

| 2. Показники ліквідності | ||

| 2.1 Коефіцієнт абсолютної

ліквідності |

Грошові кошти та

їх еквіваленти –––––––––––––––––– Поточні зобов'язання

Попередній рік:

840,0 –––––– = 0,02 34951,1

Звітний рік

631,4 ––––––– = 0,02 25790,9 |

Норма: 0,2 - 0,35

Відповідає нормі.

Відповідає нормі. Не змінився порівняно із попереднім роком. |

| 2.2 Коефіцієнт швидкої

ліквідності |

Грошові кошти,

короткострокові фінансові вкладення, дебіторська заборгованість –––––––––––––––––––––– Поточні зобов'язання

Попередній рік:

12695,5 ––––––– = 0,4 34951,1

Звітний рік

10671,2 ––––––– = 0,04 25790,9 |

Норма: 0,7 - 2

Нижче норми. Тенденція негативна.

Нижче норми. Порівняно із попереднім роком ситуація не покращилась. |

| 2.3 Коефіцієнт поточної ліквідності | Поточні активи

––––––––––––––––––– Поточні зобов'язання

Попередній рік:

19323,6 ––––––– = 0,6 34951,1 |

Норма: 1 - 2,5

Нижче норми.

|

Продовження таблиці 1.11

|

Звітний рік

18721,8 ––––––– = 0,7 25790,9 |

Нижче норми. Покращився порівняно із попереднім роком. |

|

| 3. Показники платоспроможності | ||

| 3.1 Коефіцієнт фінансової стабільності | Власний капітал

–––––––––––––––––– Позиковий капітал

Попередній рік:

33836,2 ––––––– = 0,83 40726

Звітний рік

35825,6 –––––––– = 1,2 30822,9 |

Норма: більше 0,8

Відповідає нормі.

Значно вище норми. Покращився порівняно із попереднім роком. |

| 3.2 Коефіцієнт фінансової незалежності | Власний капітал

–––––––––––––––– Валюта балансу

Попередній рік:

33836,2 ––––––– = 0,4 75891,9

Звітний рік

35825,6 ––––––– = 0,5 67871,2 |

Норма: більше 0,5

Нижче норми.

Дорівнює норми. Покращився порівняно із попереднім роком. |

| 3.2 Коефіцієнт фінансової

залежності |

Позиковий капітал

–––––––––––––––––– Валюта балансу

|

Норма: нижче 0,5

|

Продовження таблиці 1.11

| Попередній рік:

33836,2 ––––––– = 0,83 40726

Звітний рік

35825,6 –––––––– = 1,1 30822,9 |

Перевищує норму. Негативна тенденція

Перевищує норму. Погіршився порівняно із попереднім роком. |

Питання №3

ЕКОНОМІЧНА ЕФЕКТИВНІСТЬ КАПІТАЛЬНИХ ВКЛАДЕНЬ

Офіційна методика визначення ефективності (доцільності) капітальних вкладень перш за все виокремлює загальні положення. Найбільш суттєвими з них є такі:

– по-перше, розрахунки економічної ефективності капітальних вкладень застосовуються при розробці різних проектних і планових (прогнозних) документів, оптимізації розподілу реальних інвестицій за різними формами відтворення основних фондів, оцінці ефективності витрачання власних фінансових коштів підприємства;

– по-друге, при розрахунках визначають загальну економічну ефективність як відношення ефекту (результату) до суми капітальних витрат, що обумовили цей ефект. Витрати та результати обчислюють з урахуванням чинника часу. На підприємствах економічним ефектом капітальних вкладень слугує приріст прибутку (госпрозрахункового доходу);

– по-третє, з метою всебічного обгрунтування й аналізу економічної ефективності капітальних вкладень, виявлення резервів її підвищення використовують систему показників – узагальнюючих і окремих.

До узагальнюючих показників належать період окупності капітальних витрат (кількість років або місяців, за які відшкодовуються початкові інвестиції) та питомі капітальні вкладення (у розрахунку на одиницю приросту виробничої потужності або продукції) – капіталомісткість.

Окрім узагальнюючих, до системи входять такі окремі показники, що підлягають спільному комплексному аналізу: продуктивність праці; фондовіддача; матеріаломісткість (енергомісткість), собівартість, якість і технічний рівень продукції; тривалість інвестиційного циклу; величина соціального ефекту (порівняно з соціальними нормативами); показники, що характеризують поліпшення стану навколишнього середовища;

– по-четверте, при визначенні ефективності капітальних вкладень має бути виключений вплив на сумарний ефект так званих неінвестиційних чинників, тобто дію заходів, здійснення яких не вимагає капітальних вкладень.

Це означає, що з одержаного підприємством загального ефекту (прибутку) треба вилучати ефект, спричинений:

– більш повним використанням введених раніше виробничих потужностей, збільшенням коефіцієнта змінності роботи устаткування;

– запровадженням прогресивних форм організації виробництва, праці та управління, підвищенням професійної підготовки і майстерності персоналу тощо.

У практиці господарювання підприємства приймають різноманітні рішення, пов'язані з інвестуванням виробництва і соціальної інфраструктури. З огляду на це прийнято розрізняти загальну (абсолютну) і порівняльну ефективність (оцінку доцільності) капітальних вкладень.

Абсолютна ефективність капітальних втрат показує загальну величину їх віддачі (результативності) на тому чи іншому підприємстві. Її розрахунки потрібні для оцінки очікуваного або фактичного ефекту від реальних інвестицій за певний період часу.

Порівняльна ефективність капітальних вкладень визначається лише тоді, коли є декілька інвестиційних проектів (варіантів вирішення господарського завдання). Вона характеризує переваги (економічні, соціальні та інші) одного проекту (варіанту) капітальних витрат порівняно з іншим або іншими.

Розрахунки порівняльної ефективності здійснюють з метою визначення кращого з можливих проектів (варіантів) інвестування виробництва.

Абсолютна і порівняльна ефективність реальних інвестицій взаємопов'язані. Визначення найбільш доцільного проекту (варіанту) капітальних вкладень базується на зіставленні показників абсолютної їх ефективності, а аналіз останньої здійснюється шляхом порівняння нормативних, запланованих та фактично досягнутих показників, їх динаміки за певний період.

Застосовують два взаємопов'язані показники, за якими визначають абсолютну ефективність інвестицій: перший (прямий) – коефіцієнт економічної ефективності (прибутковості) капітальних витрат Ер; другий (зворотний) – період (строк) окупності капітальних вкладень Тр = 1/Ер.

Коефіцієнт економічної ефективності (прибутковості) обчислюють за формулами:

– для окремих проектів або форм відтворення основних фондів діючих підприємств:

Приріст прибутку (зниження собівартості)

E'p = ——————————————————————;

Кошторисна вартість проекту

– для споруджуваних підприємств (окремих цехів і виробничих об'єктів):

Загальна сума прибутку

Е''р = ————————————————.

Кошторисна вартість проекту

Приріст прибутку визначається як різниця величини прибутку за кінцеві роки попереднього і розрахункового періодів, а капітальні вкладення враховуються сумарно за порівняльними цінами без будь-яких вирахувань.

Розрахункові значення коефіцієнтів Ер повинні порівнюватися з нормативним коефіцієнтом Ен, що встановлюється централізовано Міністерством економіки України шляхом ретельного обгрунтування за спеціальною методикою на певний період (його тривалість, звичайно, дорівнює так званому горизонту прогнозування чи індикативного планування).

Проект (варіант) капітальних вкладень, що розглядається, буде доцільним (ефективним) за умови:

Ер > Ен.

Визначення порівняльної ефективності реальних інвестицій, основу якої складає вибір економічно кращого проекту (варіанту) капітальних вкладень, здійснюється шляхом обчислення показника так званих зведених витрат Z за формулою:

Z = Сі + Ен * Кі → mіn,

де Сі – поточні витрати (собівартість) за і-м проектом (варіантом);

Кі – капітальні вкладення за і-м проектом (варіантом).

Проект (варіант) капітальних вкладень з найменшими зведеними втратами має вважатись найкращим з економічної точки зору. При цьому треба враховувати, що порівнянню підлягають лише проекти, які відповідають вимогам соціальних і техніко-економічних нормативів, охорони навколишнього середовища і техніки безпеки.

Викладений метод визначення порівняльної ефективності капітальних вкладень базується на припущенні, що вони (вкладення) здійснюються одноразово у повному обсязі. Насправді порівнювані проекти часто відрізняються один від іншого розподілом інвестицій за термінами їх здійснення або економічну ефективність капітальних вкладень визначають з урахуванням чинника часу, тобто проводять розрахунок впливу неоднозначності капітальних витрат на їх ефективність.

З цією метою інвестиції більш пізніх років приводять до одного розрахункового року (звичайно, це перший рік інвестування) шляхом їх множення на спеціальний коефіцієнт.

Існують певні особливості визначення ефективності капітальних вкладень на окремих стадіях і напрямах інвестиційно-відтворювального циклу.

При здійсненні проектно-кошторисних робіт ефективність капітальних вкладень має визначатися з урахуванням кінцевого їх результату – якості проектних рішень. Для досягнення належного рівня ефективності реальних інвестицій проводяться набір та економічне обгрунтування найкращих варіантів проектних рішень. За реалізованими проектами розраховують питомі капітальні витрати на проектування, порівнюють останні з нормативами або аналогами з урахуванням періоду їх окупності.

При розрахунках ефективності інвестування технічного переозброєння або реконструкції підприємства використовують додаткові показники – умовне вивільнення працюючих і економія матеріальних та паливно-енергетичних ресурсів. Якщо метою технічного переозброєння (реконструкції) є поліпшення якості продукції, то економічним результатом інвестицій може слугувати збільшення прибутку виробника і ефекту у споживача.

При проведенні цієї форми відтворення основних фондів з метою організації виробництва продукції оновленої номенклатури економічні показники інвестування технічного переозброєння (реконструкції) мають бути зіставлені з аналогічними вимірниками ефективності спорудження нового підприємства.

Розрахунки ефективності інвестування нового будівництва або розширення діючих підприємств повинні проводитись з обов'язковим порівнянням економічної результативності технічного переозброєння (реконструкції) відповідних виробничих об'єктів.

У процесі порівняння показників ефективності необхідно враховувати весь обсяг капітальних вкладень, включаючи витрати на створення об'єктів соціальної інфраструктури, а також витрати від "заморожування" інвестицій.

Економічну ефективність капітальних вкладень в природоохоронні об'єкти визначають шляхом порівняння досягнутого ефекту від збереження чи поліпшення екологічного стану навколишнього середовища або зменшення шкоди від його забруднення і капітальних витрат на створення (розвиток) таких об'єктів.

При проектуванні таких об'єктів вибір кращого технічного рішення з числа можливих здійснюється з урахуванням чинника часу. Для визначення повного ефекту від здійснення природоохоронних заходів необхідно враховувати можливе запобігання (скорочення) збитків на всій території, де мають місце негативні наслідки порушення екологічної рівноваги.

Викладена методика визначення ефективності капітальних вкладень дозволяє відібрати кращі їх проекти (варіанти) за мінімальною величиною так званих зведених витрат (собівартість обсягу товарної продукції плюс середні щорічні капітальні вкладення в межах періоду їх нормативної окупності) та визначити загальну економічну ефективність здійснюваного проекту шляхом обчислення очікуваного (фактичного) коефіцієнта прибутковості інвестування.

Проте її повсюдне і повсякчасне застосування істотно обтяжує чи навіть унеможливлює достатньо об'єктивну оцінку доцільності капіталовкладень в умовах розвинених ринкових відносин.

Це зумовлюється тим, що вона:

1) спирається на показник зведених витрат, який є штучно сконструйованим і реально не існує в практиці господарювання;

2) лише частково враховує чинник часу (зміну вартості грошей з часом);

3) ігнорує амортизаційні відрахування як джерело коштів і цим самим обмежує грошові потоки лише чистими доходами;

4) не враховує існуючі у ринковій економіці господарський ризик та інфляцію.

З огляду на ці міркування виникає нагальна потреба в застосуванні дещо інших методичних основ оцінки доцільності виробничих інвестицій. Такі методичні основи мають бути позбавлені перелічених вад, що властиві існуючій офіційній методиці, і завдяки цьому пристосовані до народжуваних умов ринкових відносин господарюючими суб'єктами.

Перш за все, треба домовитись щодо однозначного розуміння і тлумачення нових (раніше не використовуваних) фінансово-економічних термінів. До таких термінів належать: початкові інвестиції, грошовий потік, дисконтна ставка, теперішня вартість майбутніх надходжень (доходів), внутрішня ставка доходу, господарський ризик.

Початкові інвестиції (початкова вартість проекту) – це реальна вартість проекту капітальних вкладень з урахуванням результатів від продажу діючого устаткування та податків.

Математично вони обчислюються як сума звичайних витрат на започаткування інвестицій за мінусом всього початкового доходу.

Початкові капітальні витрати охоплюють:

– вартість машин, устаткування та інших необхідних підприємству знарядь праці за купівельною ціною;

– додаткові витрати, що пов'язані з транспортуванням і монтажем нового обладнання, а також технічним наглядом за ним;

– податки з продажу старого обладнання, якщо вони передбачені чинним законодавством країни.

За умови технічної реконструкції або розширення діючого підприємства капітальні витрати включають також вартість будівельно-монтажних робіт. При спорудженні нового підприємства довгостроковими є всі витрати, що входять до складу виробничих інвестицій (капітальних вкладень).

У зв'язку з започаткуванням інвестицій кожне діюче підприємство має певний початковий дохід, до якого зазвичай можуть належати:

– виручка грошей від продажу старого обладнання;

– податкова знижка на продаж старого обладнання;

– податкова знижка на продаж старого обладнання зі збитком;

– податкові пільги на інвестиції тощо.

Грошовий потік являє собою фінансовий показник, що характеризує ступінь так званої ліквідності підприємства (фірми, компанії), тобто вимірник того, як швидко можна продати його (її) активи і одержати кошти.

Цей показник складається з чистого доходу підприємства і безготівкових витрат (зокрема амортизаційних відрахувань). Врахування амортизації як джерела фінансових коштів є виправданим і важливим, позаяк амортизаційні відрахування мають певний лаг (проміжок часу) між їх нарахуванням і використанням за призначенням.

При оцінці доцільності інвестицій обов'язково встановлюють (розраховують) ставку дисконту (капіталізації), тобто процентну ставку, що характеризує, по суті, норму прибутку, відносний показник мінімального щорічного доходу інвестора, на який він сподівається.

За допомогою дисконту (облікового процента) визначають спеціальний коефіцієнт, в основу обчислення котрого покладена формула складних процентів і який застосовується для приведення інвестицій і грошових потоків за різні роки до порівняного в часі виду (інакше: визначення теперішньої вартості останніх через певну кількість років інвестиційного циклу).

Під теперішньою вартістю прийнято розуміти вартість майбутніх доходів на теперішній час, яка обчислюється шляхом множення грошового потоку за кожний рік на так званий процентний чинник теперішньої вартості (спеціальний коефіцієнт приведення) відповідного року за визначеною дисконтною ставкою.

Якщо з загальної величини теперішньої вартості вирахувати початкові інвестиції, то матимемо показник чистої теперішньої вартості, що покладений в основу одного з найпоширеніших методів оцінки доцільності капіталовкладень у країнах з розвиненою ринковою економікою.

Внутрішня ставка доходу відображає ставку дисконту, за якої теперішня вартість грошових потоків та початкові інвестиції є приблизно однаковими за величиною. Інакше кажучи, внутрішня ставка доходу – це дисконтна ставка, за якої чиста теперішня вартість грошових потоків дорівнює нулю. Цей показник також може порівняно широко використовуватись у практиці господарювання підприємств для оцінки ефективності капітальних вкладень.

Розрахований показник внутрішньої ставки доходу повинен бути не нижчий від граничної (крайньої або необхідної) ставки, яку підприємства (фірми, компанії) мають встановлювати, виходячи з вартості фінансування та ризикованості проекту капітальних витрат. Господарський ризик, звичайно, означає непевність і нестабільність щодо інвестування, гарантування і одержання сподіваних доходів від капітальних вкладень.

Оцінка доцільності інвестицій – це майже завжди оцінка проектів (альтернативних варіантів) з ризиком. Майбутні доходи від реалізації того або іншого проекту вкладення капіталу можуть несподівано впасти або вирости.

Існує багато чинників, які обумовлюють зменшення сподіваних грошових потоків підприємства. Зокрема до них мають бути віднесені:

– втрата підприємством своїх позицій у будь-якому сегменті зовнішнього чи внутрішнього ринку;

– підвищення собівартості виготовлюваної товарної продукції;

– зростаюча вартість фінансування;

– більш жорсткі вимоги щодо захисту навколишнього середовища тощо.

За умови підприємницької діяльності основні методичні положення визначення доцільності капітальних вкладень того або іншого господарюючого суб'єкта повинні знайти своє відображення в узгодженій системі розрахунків та логічних дій, здійснюваних поетапно, у певній послідовності.

Перший етап: розрахунок початкових інвестицій на основі наявних цифрових даних з усіх елементів, що входять до складу початкових капітальних витрат і початкового доходу підприємства.

Другий етап: визначення сподіваних і безпечних грошових потоків за кожний рік розрахункового періоду, враховуючи всі види доходів підприємства, суми амортизаційних відрахувань та фактор еквівалента певності, абсолютне значення якого з кожним наступним роком зменшується.

Третій етап: встановлення теперішньої вартості майбутніх грошових потоків з використанням її процентного чинника (коефіцієнта приведення a).

Четвертий етап:

а) обчислення чистої теперішньої вартості (ЧТВ) грошових потоків і оцінка за методом застосування ЧТВ доцільності інвестицій з урахуванням ризику й інфляції;

б) визначення внутрішньої ставки доходу (ВСД), за якої ЧТВ дорівнює нулю, і прийняття рішення про доцільність капітальних вкладень за методом ВСД.

Методика оцінки ефективності інвестування в умовах ринкових відносин враховує реалії системи господарювання, за яких у більшості випадків інвестори вкладають свої кошти (капітали) у ті або інші проекти одномоментно (без їх розподілу на декілька років). Якщо ж інвестування здійснюється впродовж декількох років (зокрема при новому будівництві великих виробничих проектів), то варто застосовувати принцип дисконтування не лише грошових потоків, а й капітальних вкладень.

При наявності альтернативних проектів (варіантів) капітальних вкладень вибір кращого з них має здійснюватись за такою ж (викладеною вище) алгоритмічною схемою.

За кожним проектом (варіантом) розрахунки завершуються обчисленням показників ЧТВ і (або) ВСД. Найбільш ефективний проект визначається за найбільшою абсолютною величиною цих показників.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ