Курсова робота з дисциплiни: Антикризове управлiння

ЗМIСТ

Вступ ................................................................................................... 3

Роздiл 1 Теоретичнi аспекти дослiдження кризового стану

пiдприємств ......................................................................................... 5

1.1 Поняття i сутнiсть кризи розвитку пiдприємства ............... 5

1.2 Основнi причини (фактори) виникнення кризових явищ.

...... Наслiдки кризових явищ на пiдприємствi .......................... 9

1.3 Типологiя кризових ситуацiй ............................................. 13

Роздiл 2 Аналiз кризової ситуацiї на ВАТ "Хлiбозавод № 5" ....... 16

Висновки i пропозицiї ...................................................................... 33

Список використаної лiтератури ..................................................... 35

ВСТУП

Актуальнiсть i практична значущiсть теми цiєї курсової роботи обумовлена тим, що бiльшiсть пiдприємств України наразi знаходяться в кризовому станi. Це обумовлено низкою причин:

- непродуманiстю економiчної концепцiї i стратегiї розвитку господарства в ринкових умовах;

- низьким якiсним потенцiалом управлiнських кадрiв;

- розривом економiчних зв'язкiв мiж країнами СНД;

- необгрунтованiстю й поспiшнiстю проведення приватизацiї;

- сповiльненим формуванням органiзацiйно-правових основ розвитку економiки;

- наявнiстю соцiально-психологiчних стереотипiв, що перешкоджають переходу до ринкових вiдносин;

- економiчною нестабiльнiстю;

- розрегульованiстю фiнансового механiзму та iнфляцiйними процесами.

Антикризовий менеджмент є вельми значущим i необхiдним для подолання стану, що загрожує iснуванню пiдприємства, при якому основним питанням стає його виживання.

Для розробки антикризових механiзмiв важливо мати певнi уявлення про економiчну сутнiсть кризи розвитку пiдприємства. Це дозволяє сформулювати об'єкт i предмет дослiдження в наданiй курсовiй роботi.

Об'єктом дослiдження є економiчна сутнiсть кризи розвитку пiдприємства.

Предмет дослiдження - ВАТ "Хлiбозавод № 5" м. Запорiжжя.

Мета роботи: виявити особливостi й ознаки кризи розвитку пiдприємства.

Для досягнення поставленої мети в роботi вирiшувалися такi завдання:

- з'ясувати поняття i сутнiсть кризи розвитку пiдприємства;

- розглянути основнi причини (фактори) виникнення кризових явищ;

- описати наслiдки кризових явищ на пiдприємствi;

- охарактеризувати типологiю кризових ситуацiй;

- проаналiзувати кризову ситуацiю, що склалася на ВАТ "Хлiбозавод № 5";

- зробити пропозицiї щодо виведення ВАТ "Хлiбозавод № 5" iз кризового стану.

Практична значущiсть роботи полягає в тому, що аналiз, якiй мiститься в нiй, може бути використаний для подальших наукових розробок у сферi антикризового управлiння.

Структура курсової роботи: вступ, два роздiли, висновки, список використаної лiтератури.

РОЗДIЛ 1

ТЕОРЕТИЧНI АСПЕКТИ ДОСЛIДЖЕННЯ КРИЗОВОГО СТАНУ ПIДПРИЄМСТВ

1.1 Поняття i сутнiсть кризи розвитку пiдприємства

Концепцiя циклiчностi розвитку економiчних систем належить до фундаментальних складових категорiального апарату економiчної теорiї. Пiдприємство є мiкроекономiчною системою, а, отже, його розвитку також притаманнi властивостi циклiчностi [32, с. 17].

Соцiально-економiчна система в будь-якому виглядi та будь-якої форми (суспiльна формацiя, фiрма або пiдприємство) має двi тенденцiї свого iснування: функцiонування та розвиток.

Функцiонування - це пiдтримка життєдiяльностi, збереження функцiй, якi визначають цiлiснiсть органiзацiї, якiсну визначенiсть, суттєвi характеристики [21, с. 24].

Розвиток - це набуття нової якостi, яка змiцнює життєдiяльнiсть в умовах середовища, що постiйно змiнюється [21, с. 26].

Функцiонування та розвиток тiсно пов'язанi мiж собою, вiдображають дiалектичну єднiсть основних тенденцiй соцiально-економiчної системи. Так, функцiонування соцiально-економiчної системи вимагає обов'язкову наявнiсть предмета працi, засобiв працi та людини, яка здiйснює трудову дiяльнiсть. При цьому функцiонування соцiально-економiчної системи можливе лише при певнiй вiдповiдностi цих ознак: засоби працi можуть змiнювати її предмет, результат повинен вiдповiдати iнтересам та потребам людини [19, с. 251].

Розвиток характеризує змiни в предметi, засобах працi та в людинi. Критерiєм цих змiн є поява нової якостi, яка змiцнює стабiльнiсть та гармонiчнiсть соцiально-економiчної системи або створює принципово новi умови для цього. Фактором розвитку є пiдвищення продуктивностi працi, змiна її характеру, виникнення нової технологiї, посилення мотивацiї дiяльностi. При цьому, зазвичай, змiнюються i умови функцiонування соцiально-економiчної системи.

Зв'язок функцiонування та розвитку має дiалектичний характер, що й вiдображає можливiсть i закономiрнiсть настання й вирiшення кризових ситуацiй. Функцiонування стримує розвиток i водночас є його живiльним середовищем, розвиток руйнує багато процесiв функцiонування, але створює умови для його бiльш стiйкого розвитку [27, c. 38].

Таким чином, виникає циклiчна тенденцiя розвитку, яка вiдображає перiодичне настання кризових ситуацiй.

Кризи вiдображають не лише суперечностi функцiонування та розвитку, але можуть виникати i в самих процесах функцiонування. Це можуть бути, наприклад, суперечностi мiж рiвнем технiки та квалiфiкацiєю персоналу, мiж технологiями та умовами їх використання [2, с. 14].

Криза - це загострення суперечностей у соцiально-економiчнiй системi (органiзацiї), якi загрожують її життєстiйкостi в навколишньому середовищi [3, с. 22].

Виходячи з наведеного визначення, кризовi явища в дiяльностi пiдприємства є моментом рiзкого загострення суперечностей, якi зароджуються у процесi взаємодiї окремих елементiв мiкроекономiчної системи мiж собою та iз зовнiшнiм середовищем. Такi суперечностi виникають мiж:

1) кiлькiсними та якiсними характеристиками продукцiї (товарiв, послуг) та вiдповiдними характеристиками ринкового попиту;

2) можливою та необхiдною потужнiстю пiдприємства;

3) необхiдним обсягом ресурсiв, що споживає пiдприємство та можливiстю їх залучення, цiнами пропозицiї та попиту на них;

4) ринковою вартiстю продукцiї та обсягом витрат, якi з'являються у процесi виробництва й мають бути компенсованi за рахунок отриманого доходу;

5) мiж фактичними та плановим розподiлом прибутку пiдприємства на виробничий та соцiальний розвиток [29, с. 12].

Накопичення суперечностей призводить до порушення рiвноваги економiчної системи, поступово втрачається життєздатнiсть пiдприємства, виникає дефiцит ресурсiв або можливостей пiдприємства для подальшого розвитку. Створюється кризова ситуацiя [2, c. 15].

Кризовi явища в розвитку пiдприємства тiсно пов'язанi з певним характером життєвого циклу пiдприємства (ЖЦП).

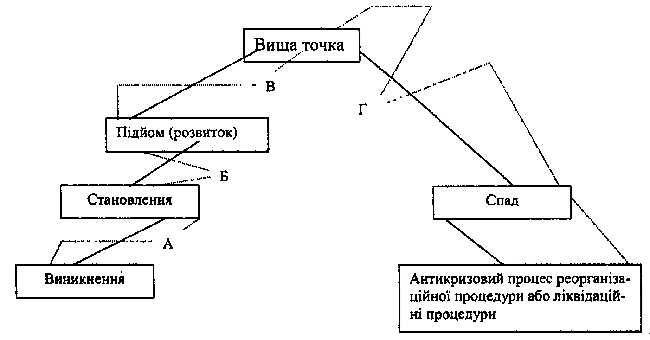

Взаємозв'язок розвитку ЖЦП з причинами появи кризових ситуацiй iлюструє рисунок 1.1.

Рисунок 1.1 Життєвий цикл, кризовi ситуацiї та антикризовий процес

Характерною особливiстю є те, що кризовi ситуацiї виникають на всiх стадiях ЖЦП. Втiм, реалiзацiя всiєї сукупностi процедур антикризового управлiння починається лише на певному етапi ЖЦП: в умовах рiзкого спаду, який характеризується, як правило, неплатоспроможнiстю пiдприємства [11, с. 12].

необхiдно пiдкреслити, що на мiкроекономiчному рiвнi кризи не можна ототожнювати з будь-яким окремо взятим етапом ЖЦП, стадiя "старiсть" не є її аналогом. Також хибним є уявлення, що кризовi явища характернi лише для стадiї "старiсть". Кризовi ситуацiї виникають на всiх стадiях життєвого циклу пiдприємства. Кожна наступна фаза ЖЦП стає можливою лише в результатi подолання кризових явищ [16, с. 149].

Зовнiшнiм проявом зародження кризи є формування стiйкої тенденцiї руху поточних витрат пiдприємства у бiк збiльшення, а обсягу та норми прибутку - у бiк зменшення. Подальше поглиблення кризи характеризується iстотним погiршенням усiх показникiв його стану (як кiлькiсних, так i якiсних), що призводить до поступової втрати власного капiталу та виникнення дефiциту фiнансових ресурсiв для розрахунку за зобов'язаннями [7, с. 67].

Перiод змiни якiсних характеристик процесу функцiонування пiдприємства характеризує поняття "цикл розвитку пiдприємства" [29, с. 15].

Цикл розвитку пiдприємства складається з таких основних стадiй:

1) стадiя пiдйому, яка характеризується зростанням кiлькiсних та покращанням якiсних ознак функцiонування пiдприємства;

2) стадiя гальмування розвитку, для якої характернi вiдносна стабiльнiсть кiлькiсних та якiсних показникiв функцiонування;

3) стадiя кризи, проявом якої є зниження кiлькiсних та погiршення якiсних ознак функцiонування пiдприємства. Це призводить до порушення стану рiвноваги, яке пiдприємство вже не в змозi самостiйно вiдновити;

4) стадiя пожвавлення, проявом якої є уповiльнення падiння та поступове зростання показникiв дiяльностi пiдприємства, що розглядається як перший крок подолання кризових явищ та виходу з кризового стану.

Подолання кризи дає можливiсть продовжити життєдiяльнiсть (функцiонування) пiдприємства, забезпечити його вiдродження на тому самому чи вищому рiвнi органiзацiї та ефективностi. Порушення циклiчностi зумовлює припинення його дiяльностi як суб'єкта господарювання.

1.2 Основнi причини (фактори) виникнення кризових явищ.

Наслiдки кризових явищ на пiдприємствi

Кризова ситуацiя в дiяльностi пiдприємства не виникає раптово, вона має свої причини (етiологiю).

Причина появи кризових явищ прихована в самому ринковому господарствi, викликана постiйною змiною ринкових орiєнтацiй споживачiв, невизначенiстю економiчної поведiнки контрагентiв, необхiднiстю постiйного коригування основних елементiв та функцiональних пiдсистем пiдприємства тощо. Суттєвим фактором є несприятливий вплив зовнiшнього оточення [3, с. 56].

Видiляють такi загальнi ознаки класифiкацiї кризових факторiв [29, с. 30].

1) внутрiшнi (ендогеннi) - виникнення та iнтенсивнiсть прояву яких залежить вiд дiяльностi пiдприємства, провокується певними рiшеннями, подiями або внутрiшнiм станом системи;

2) зовнiшнi (екзогеннi) - виникнення та iнтенсивнiсть прояву яких залежить вiд дiяльностi пiдприємства, обумовлюється станом зовнiшнього оточення.

1) pагальнi кризовi фактори, дiя яких призводить до погiршення загальних умов ведення пiдприємницької дiяльностi;

2) cпецифiчнi кризовi фактори, дiя яких погiршує перспективи пiдприємств окремого профiлю дiяльностi;

3) iндивiдуальнi кризовi фактори, дiя яких призводить до банкрутства конкретного пiдприємства.

III. Залежно вiд ступеня впливу в межах кожної групи: основнi та другоряднi.

Найбiльш важливою групою серед перелiчених факторiв кризових ситуацiй є внутрiшнi та зовнiшнi фактори.

Зовнiшнi кризовi фактори подiляються на мiжнароднi та нацiональнi кризовi фактори.

Мiжнароднi кризовi фактори обумовлюються ситуацiєю поза межами країни, станом та тенденцiями свiтової економiки. У їх складi можуть бути видiленi такi пiдгрупи:

1) загальноекономiчнi фактори;

2) полiтичнi фактори;

3) фактори, якi пов'язанi з дiяльнiстю окремих iноземних партнерiв.

Мiжнароднi кризовi фактори мають найбiльше значення для пiдприємств, що здiйснюють зовнiшньоекономiчну дiяльнiсть. Вплив цiєї групи факторiв на їх дiяльнiсть є прямим.

Нацiональнi фактори розвитку кризових явищ формуються в межах країни та можуть бути агрегованi в такi пiдгрупи:

1) демографiчнi фактори;

2) економiчнi фактори;

3) полiтичнi фактори;

4) соцiальнi фактори;

5) науково-технiчнi фактори;

6) природнi фактори;

7) iншi фактори (кримiногенна ситуацiя, екологiчнi фактори, стихiйнi лиха тощо).

Найбiльш негативний вплив на поглиблення кризи, безумовно, справляють економiчнi фактори. У складi економiчних факторiв традицiйно виокремлюють:

1) загальноекономiчнi, що визначають загальнi умови функцiонування пiдприємств;

2) ринковi фактори, пов'язанi з негативними для даного пiдприємства тенденцiями розвитку окремих ринкiв, з якими взаємодiє пiдприємство в процесi своєї дiяльностi.

Внутрiшнi фактори, що обумовлюють появу кризових явищ також достатньо рiзноманiтнi. Первинним внутрiшнiм фактором, який є головною першопричиною розвитку кризи, вважається погане керiвництво [9, с. 173].

Виокремлюють такi недолiки, якi зумовлюють кризовий тип менеджменту: склад керiвникiв, управлiнських працiвникiв, недостатнi знання керiвництва, незбалансована адмiнiстративна команда, команда, яка погано працює, вiдсутнiсть стратегiчного пiдходу, слабка дисциплiна тощо. Погане керiвництво посилює дiю такого фактора кризи, як недостатнiй контроль [26, с. 16].

Залежно вiд функцiонального спрямування менеджменту, якiсть якого спричинила появу кризових явищ у дiяльностi пiдприємства, видiляють кризовi фактори, обумовленi станом:

1) загального менеджменту - невiдповiднiсть сучасним вимогам загальних принципiв в управлiннi пiдприємством, вiдсутнiсть стратегiчного пiдходу, незнання сучасних методiв аналiзу, планування, прийняття рiшень;

2) операцiйного (виробничого) менеджменту - неоптимальнiсть виробничої програми, збитковiсть випуску окремих видiв продукцiї (товарiв), високий рiвень постiйних витрат тощо;

3) фiнансового менеджменту - неефективне управлiння формуванням та використанням окремих видiв активiв, неефективнiсть формування власного та залученого позикового капiталу, високий рiвень фiнансового ризику тощо;

4) маркетингу - неефективнiсть товарної, цiнової, збутової та комунiкацiйної полiтики, незадовiльне вивчення та прогнозування попиту;

5) iнвестицiйного менеджменту - неефективнiсть вiдбору та реалiзацiї окремих iнвестицiйних проектiв, незбалансованiсть iнвестицiйних потреб та можливостей, збитковiсть та нелiквiднiсть iнвестицiйного портфеля пiдприємства тощо [27, c. 34].

Розгортання кризи є результатом спiльної й водночас негативної дiї обох видiв факторiв, як внутрiшнiх, так i зовнiшнiх, частина впливу яких може бути рiзною.

Як свiдчать зарубiжнi дослiдження, у розвинених країнах зi стiйкою економiчною та полiтичною системою до банкрутства на 1/3 призводять зовнiшнi фактори i на 2/3 - внутрiшнi [8, с. 28].

Необхiдно зазначити, що значущiсть впливу окремих внутрiшнiх та зовнiшнiх факторiв у часi не є постiйною, вона суттєво змiнюється залежно вiд ЖЦП. Фактори кризи дiють не iзольовано, а системно, що посилює негативнi наслiдки дiї окремо взятого фактора. Втiм, жоден з факторiв розвитку кризи, а також їх сумiсний вплив не мають фатального характеру, його прояву можна та потрiбно протидiяти [1, с. 382].

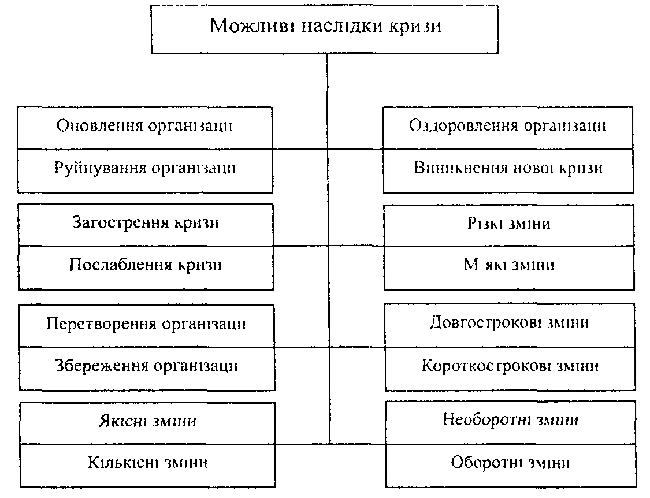

У розумiннi кризи велике значення мають не лише причини, але й можливi наслiдки кризи: iмовiрне оновлення органiзацiї або її руйнування, оздоровлення або виникнення нової кризи (рисунок 1.2).

Рисунок 1.2 Можливi наслiдки кризи

1.3 Типологiя кризових ситуацiй

Практика свiдчить, що кризи неоднаковi не лише за своїми причинами та наслiдками, але й за своєю суттю. Необхiднiсть проведення типологiї кризових явищ пов'язана з диференцiацiєю засобiв та способiв управлiння ними [2, с. 40].

Отже, залежно вiд рiзних критерiїв, наведемо основнi види кризових явищ [28, с. 16].

За масштабами проявлення iснують загальнi (системнi) та локальнi кризи.

Якщо кризовi явища охоплюють всi життєдайнi елементи (системи), то стан такої економiчної системи визначається як системна криза.

У разi виникнення кризових явищ у результатi загострення окремих суперечностей системи мають мiсце локальнi кризи, серед яких у дiяльностi пiдприємства можливо видiлити [ 29, с. 16]:

- криза збуту;

- криза дiяльностi;

- фiнансова криза;

- криза менеджменту;

- криза органiзацiї;

- криза платоспроможностi.

За проблематикою можна видiлити макро- та мiкрокризи.

За структурою вiдносин у соцiально-економiчнiй системi можна видiлити економiчнi, соцiальнi, органiзацiйнi, психологiчнi, технологiчнi кризи.

Економiчнi кризи вiдображають гострi суперечностi в економiцi країни, або економiчного стану окремого пiдприємства, фiрми. У групi економiчних криз можна видiлити фiнансовi кризи. Цi кризи є грошовим вiдображенням економiчних процесiв.

Соцiальнi кризи виникають при загостреннi суперечностей або зiткненнi iнтересiв рiзних соцiальних груп чи утворень. Особливе мiсце в групi соцiальних криз займає полiтична криза. Це - криза в полiтичнiй будовi суспiльства, криза влади, криза реалiзацiї iнтересiв рiзних соцiальних груп тощо.

Полiтична криза, як правило, зачiпає всi сторони розвитку суспiльства та переходить у кризу економiчну.

Органiзацiйнi кризи проявляються як кризи розподiлу та iнтеграцiї дiяльностi, розподiлу функцiй, регламентацiї дiяльностi окремих пiдроздiлiв, адмiнiстративних одиниць, регiонiв, фiлiалiв або дочiрнiх фiрм.

Психологiчнi кризи - кризи психологiчного стану людини, кризи в соцiально-психологiчному клiматi суспiльства, колективу або окремої групи.

Технологiчна криза виникає як криза нових технологiчних iдей в умовах потреби в нових технологiях. Це може бути криза технологiчної несумiсностi виробiв або криза вiдторгнення нових технологiчних рiшень.

За безпосереднiми причинами виникнення кризи розподiляються на природнi, суспiльнi, економiчнi.

Кризи також можуть бути передбаченими (закономiрними) та несподiваними (випадковими).

Iснують також кризи явнi та латентнi (прихованi), глибокi та легкi, затяжнi та короткостроковi.

Таким чином, бачимо, що кризовi ситуацiї в дiяльностi будь-якої соцiально-економiчної системи, у тому числi й пiдприємства, є об'єктивними явищами.

РОЗДIЛ 2

АНАЛIЗ КРИЗОВОЇ СИТУАЦIЇ НА ВАТ "ХЛIБОЗАВОД № 5"

ВАТ "Хлiбозавод № 5" (м. Запорожжя, вул. Новобудов, 6) є юридичною особою, має самостiйний баланс, печатку, штампи, бланки зi своїм найменуванням, зареєстрований у встановленому порядку товарний знак.

Товариство утворене i здiйснює свою дiяльнiсть вiдповiдно до законодавства України.

Статутний капiтал ВАТ "Хлiбозавод № 5" складає 165 тис. грн. i утворений за рахунок емiсiї 165 тис. акцiй, з них:

- 160 000 звичайних акцiй;

- 5 000 привiлейованих акцiй.

Збiльшення статутного капiталу може вiдбуватися в порядку, передбаченому чинним законодавством i статутом, у такi способи:

- шляхом збiльшення номiнальної вартостi акцiй;

- шляхом розмiщення додаткових акцiй;

- шляхом капiталiзацiї накопиченого прибутку.

Для забезпечення зобов'язань Товариства, його виробничого i соцiального розвитку за рахунок прибутку й iнших надходжень утворюються цiльовi фонди. Крiм фондiв, передбачених статутом, Рада директорiв вправi приймати рiшення про створення iнших цiльових фондiв.

Резервний фонд утворюється з прибутку. Вiдрахування здiйснюються щорiчно в розмiрi не менш 5% вiд прибутку й доти, поки фонд не буде дорiвнювати 25% статутного капiталу. Обов'язковi вiдрахування вiдновляються, якщо резервний фонд буде витрачений повнiстю або частково. Кошти фонду не можуть використовуватися для iнших цiлей.

Фонд акцiонування працiвникiв утворюється шляхом щорiчних вiдрахувань вiд чистого прибутку в розмiрi 3%. Кошти фонду витрачаються на придбання акцiй Товариства, що продаються його акцiонерами, для наступного розмiщення серед своїх працiвникiв.

Контроль за дiяльнiстю Товариства здiйснюється ревiзiйною комiсiєю в кiлькостi п'яти чоловiк, що обирається на один рiк загальними зборами.

Члени комiсiї не можуть одночасно бути членами Ради директорiв, лiквiдацiйної комiсiї, генеральним директором. Товариство зобов'язано вести бухгалтерський облiк i надавати фiнансову звiтнiсть у порядку, встановленому нормативно-правовими актами України.

Вiдповiдальнiсть за органiзацiю, стан i достовiрнiсть бухгалтерського облiку несе генеральний директор. Достовiрнiсть бухгалтерської звiтностi пiдтверджується ревiзiйною комiсiєю.

На пiдприємствi мiж працiвниками та адмiнiстрацiєю укладений колективний договiр, у якому визначена кадрова полiтика, оплата працi, соцiальний захист та iн.

Аналiз формування i використання основного капiталу пiдприємства характеризується складом i розмiщенням коштiв, структурою їх джерел, швидкiстю обороту капiталу, здатнiстю пiдприємства погашати свої зобов'язання в строк й в повному обсязi.

Даний аналiз необхiдний для оцiнки задовiльностi структури балансу, можливостi вiднесення пiдприємства до категорiї банкрутiв, а також для оцiнки можливостi вiдновлення платоспроможностi за певний перiод.

Результати аналiзу зазвичай визначають доцiльнiсть вiдновлюваних процедур, їх характер i спрямованiсть.

Аналiз проводиться на основi даних рiчної звiтностi ВАТ "Хлiбозавод № 5" (надалi - хлiбозавод № 5) за 2006, 2007 р.р.

Оцiнити загальну ефективнiсть виробничо-фiнансової дiяльностi пiдприємства дозволяють такi коефiцiєнти.

Загальна рентабельнiсть капiталу:

= (2.1)

= 4262 / 38829 * 100 = 10,98%.

Даний коефiцiєнт характеризує рентабельнiсть пiдприємства, тобто загальний доход, одержуваний вiд усiх видiв дiяльностi, стосовно загальної вартостi майна або капiталу. Проте, цей коефiцiєнт не враховує витрат, пов'язаних з податком на прибуток, що зменшують рентабельнiсть (валовий прибуток зменшується на суму податку).

Економiчна рентабельнiсть за чистим прибутком:

= (2.2)

= 3336 / 38829 * 100 = 8,59%.

Для одержання бiльш об'єктивної iнформацiї розраховують коефiцiєнт економiчної рентабельностi за чистим прибутком, оскiльки саме чистий прибуток залишається в розпорядженнi пiдприємства i характеризує його прибутковiсть.

Валовий прибуток на 1 грн. обороту:

= (2.3)

= 4262 / 145030 = 0,0293.

Даний коефiцiєнт розраховується на початок i кiнець року, щоб простежити динамiку зростання або зменшення прибутку на 1 грн. реалiзованої продукцiї й зробити вiдповiднi висновки.

Чистий прибуток на 1 грн. обороту:

= (2.4)

= 3336 / 145030 = 0,0230.

Цей показник також розраховується на початок i кiнець року: вiн бiльш об'єктивно характеризує ефективнiсть пiдприємства.

Оборотнiсть позик:

= (2.5)

= 145030 / 6500 = 22,31.

Даний показник бiльш цiкавить кредиторiв, оскiльки характеризує ефективнiсть вкладення коштiв. У той же час вiн характеризує доцiльнiсть притягнення певного виду iнвестицiй, що становить iнтерес для фiнансових служб пiдприємства.

Оборотнiсть дебiторської заборгованостi:

= (2.6)

= 145030 / 3176 = 45,66.

Даний показник також розраховується на початок i кiнець перiоду. Нормальним вважається коефiцiєнт не менше 8 (45 днiв).

Таблиця 2.1

Оцiнка загальної ефективностi виробничо-господарської дiяльностi ВАТ "Хлiбозавод № 5"

| Показники, тис. грн. | 2006 | 2007 | Зміни | ||||

| на початок року

2002 р. |

на кінець року | на кінець року | 2006 к 2005 | 2007 к 2006 | |||

| абсолют. зміна | % | абсолют. зміна | % | ||||

| Валюта балансу | 39 984 | 37 674 | 46 429 | 2 310 | -5,78% | 8 755 | 23,24% |

| Виручка (нетто) | 130 133 | 145 030 | 240 447 | 14 897 | 11,45% | 95 417 | 65,79% |

| Валовий прибуток | 4 218 | 4 262 | 4 333 | 44 | 1,04% | 71 | 1,67% |

| Чистий прибуток | 3 040 | 3 336 | 3 542 | 296 | 9,74% | 206 | 6,18% |

| Дебіторська заборгованість | 3 818 | 3 176 | 3 040 | -642 | -16,82% | -138 | -4,28% |

| Сума позик | 7 250 | 6 500 | 4 500 | 750 | -10,34% | -2 000 | -30,77% |

| Кредиторська заборгованість | 9 179 | 15311 | 25 850 | 6 132 | 66,80% | 10 539 | 68,83% |

| 1. Загальна рентабельність капіталу | 10,98% | 10,30% | -0.0067 | -6,12% | |||

| 2. Економічна рентабельність за чистим прибутком | 8,59% | 8,42% | -0;0017 | -1,96% | |||

| 3. Валовий прибуток на 1 грн. обороту |

0,0324 | 0,0294 | 0,0180 | -0,0030 | -9,34% | -0,0114 | -38,68% |

| 4. Чистий прибуток на 1 грн. обороту | 0,0234 | 0,0230 | 0,0147 | -0,0004 | -1,53% | -0.0083 | -35,96% |

| 5. Оборотність позик | 17,9494 | 22,3123 | 53,4327 | 4,3629 | 24,31% | 31,1204 | 139,48% |

| 6. Оборотність дебіторської заборгованості | 34,0841 | 45,6644 | 79,0944 | 11,5803 | 33,98% | 33,4301 | 73,21% |

З таблицi 2.1 можна побачити, що пiдприємство нарощує обсяг реалiзацiї у вартiсному вираженнi, що само по собi позитивно характеризує його дiяльнiсть.

Порiвняно з 2005 р. виручка зросла на 11,45% i склала в 2006 р.

145 030 тис. грн. При цьому величина активiв знизилася майже на 6%, що свiдчить про ефективне використання майна.

У 2007 р. темп приросту виручки значно збiльшився i склав 65,79% щодо рiвня 2006 р. Цьому сприяло збiльшення активiв на 23,24% порiвняно з 2006 р.

Для бiльшої порiвнянностi показникiв виручки необхiдно скоригувати їх величину вiдповiдно до iндексу iнфляцiї, а також порiвняти обсяги випуску (реалiзацiї) у натуральних вимiрниках.

Протягом перiоду, що розглядається, хлiбозавод № 5 працював без збиткiв, забезпечуючи вiдносно стабiльну невисоку величину прибутку. Це обумовлює достатньо низький рiвень рентабельностi.

На кiнець 2007 р. загальна рентабельнiсть капiталу склала 10,30%, при цьому економiчна рентабельнiсть за чистим прибутком - лише 8,42%.

Рентабельнiсть продажiв (не вiдбита в таблицi), що розраховується як вiдношення прибутку вiд реалiзацiї продукцiї до повної собiвартостi, знизилася з 4,57% у 2006 р. до 3,25% у 2007 р.

Також знизилися показники прибутку на 1 грн. обороту, що склали на кiнець 2007 р. 1-2 коп. на гривню виручки.

Дебiторська заборгованiсть пiдприємства пiдтримувалася на достатньо стабiльному рiвнi, маючи тенденцiю зниження, що сповiльнюється, i зберiгаючи гарну оборотнiсть. У той же час збiльшувалася кредиторська заборгованiсть. У 2006 р. вона збiльшилася на 6 132 тис. грн. або 66,80%, а в 2007 р. - на 10 539 тис. грн. або 68,83%.

Частка кредиторської заборгованостi в загальнiй сумi грошових джерел збiльшилася з 22,96% на початку 2006 р. до 55,68% на кiнець 2007 р. Тенденцiя збiльшення кредиторської заборгованостi чiтко простежується на тлi зниження суми позик, у тому числi повному вiдмовленнi в 2007 р. вiд довгострокового кредитування.

Вочевид, що так структура позикових коштiв є вкрай ризиковою, оскiльки ставить пiдприємство в залежнiсть вiд фiнансового становища своїх контрагентiв, а також робить його вельми чуттєвим до змiн у зовнiшньому середовищi. Отже, на пiдприємствi спостерiгається помiтна розбалансованiсть дебiторської й кредиторської заборгованостi.

Зазначенi обставини дозволяють зробити висновок про високий ризик неплатоспроможностi пiдприємства.

Аналiз структури активiв проведемо на основi даних таблицi 2.2.

Таблиця 2.2

Аналiз структури активiв i пасивiв ВАТ "Хлiбозавод № 5"

| Показники, тис. грн. | 2006 | 2007 | Зміни | |||||||

| на поч. року | на кінець року | на кінець року | 2006 к 2005 | 2007 к 2006 | ||||||

| абсолют. | пит. вага, % | абсолют. | пит. вага, % | абсолют. | пит. вага, % | абсолют. | пит. вага, % | абсолют. | пит. вага, % | |

| Позаоборотні активи | 26 102 | 65,28% | 22 171 | 58,85% | 24 382 | 52,51% | -3 931 | -6,43% | 2211 | -6,34% |

| Оборотні активи | 13 882 | 34,72% | 15 503 | 41,15% | 22 047 | 47,49% | 1 621 | 6,43% | 6 544 | 6,34% |

| Збитки | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Разом активів: | 39 984 | 100,00% | 37 674 | 100,00% | 46 429 | 100,00% | -2 310 | -5,78% | 8 755 | 23,24% |

| Реальний власний капітал | 22 986 | 57,49% | 15 280 | 40,56% | 15 563 | 33,52% | -7 706 | -16,94% | 283 | -7,04% |

| Позикові засоби (скоректовані) | 16 994 | 42,51% | 22 394 | 59,44% | 30 866 | 66,48% | 5 400 | 16,94% | 8 472 | 7,04% |

| Разом джерел коштів: | 39 980 | 100,00% | 37 674 | 100,00% | 46 429 | 100,00% | -2 306 | -5,77% | 8 755 | 23,24% |

| 1. Коефіцієнт співвідношення оборотних і позаоборотних активів | 0,5318 | 0,6992 | 0,9042 | 0,1674 | 31,48% | 0,2050 | 29,32% | |||

| 2. Коефіцієнт автономії | 0,5749 | 0,4056 | 0,3352 | -0,1694 | -29,46% | -0,0704 | -17,35% | |||

| 3. Коефіцієнт співвідношення позикових і власних коштів | 0,7393 | 1,4656 | 1,9833 | 0,7263 | 98,23% | 0,5177 | 35,33% | |||

У таблицi 2.2 представленi абсолютнi величини за видами активiв, їх питомi ваги в загальнiй величинi активiв, змiни абсолютних величин i питомих ваг, значення i змiни коефiцiєнта спiввiдношення оборотних i позаоборотних активiв за аналiзований перiод.

Значення даного показника у великому ступенi обумовлено галузевими особливостями кругообiгу засобiв пiдприємства. У ходi внутрiшнього аналiзу структури активiв варто з'ясувати причини рiзкої змiни коефiцiєнта (якщо це має мiсце) за звiтний перiод.

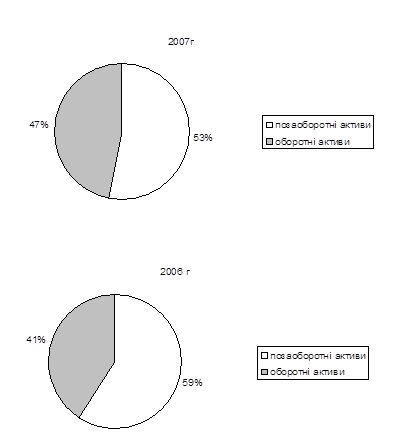

Графiчно динамiка змiни структури активiв хлiбозаводу № 5 представлена на рисунку 2.1.

Рисунок 2.1. Динамiка структури активiв ВАТ "Хлiбозавод № 5"

Структуру пасивiв, наведену в таблицi 2.2, характеризують коефiцiєнт автономiї i коефiцiєнт спiввiдношення позикових i власних кощтив, для розрахунку яких необхiдно брати реальний власний капiтал i скоректованi позиковi засоби.

Розрахунок реального власного капiталу i скоректованих позикових коштiв представлений вiдповiдно у таблицях 2.3 i 2.4.

Таблиця 2.3

Реальний власний капiтал "Хлiбозаводу № 5"

| Показники, тис. грн.

|

2006 | 2007 | Зміни | ||

| на початок року | на кінець року | на кінець року | 2006 до 2005 | 2007 до 2006 |

|

| 1. Капітал і резерви | 22 840 | 15 381 | 15 549 | -7 459 | 168 |

| 2. Доходи майбутніх періодів | 0 | 0 | 0 | 0 | 0 |

| 3. Фонди споживання | 317 | 66 | 181 | -251 | 115 |

| 4. Збитки | 0 | 0 | 0 | 0 | 0 |

| 5. Балансова вартість власних акцій, викуплених в акціонерів | 0 | 0 | 0 | 0 | 0 |

| 6. Заборгованість учасників (засновників) по внесках у статутний фонд | 4 | 0 | 0 | -4 | 0 |

| 7. Цільове фінансування і надходження | 167 | 167 | 167 | 0 | 0 |

| 8. Реальний власний капітал | 22 986 | 15 280 | 15 563 | -7 706 | 283 |

Таблиця 2.4

Позиковi кошти "Хлiбозаводу № 5"

| Показники, тис. грн. | 2006 | 2007 | Зміни | ||

| на початок року | на кінець року | на кінець року | 2006 до 2005 | 2007 до 2006 |

|

| 1. Довгострокові пасиви | 1 100 | 1 100 | 0 | 0 | -1100 |

| 2. Короткострокові пасиви | 16 044 | 21 193 | 30 880 | 5149 | 9687 |

| 3. Цільове фінансування і грошові надходження

|

167 | 167 | 167 | 0 | 0 |

| 4. Доходи майбутніх періодів | 0 | 0 | 0 | 0 | 0 |

| 5. Фонди споживання | 317 | 66 | 181 | -251 | 115 |

| 6. Скоректовані позикові кошти | 16 994 | 22 394 | 30 866 | 5400 | 8472 |

З таблиць 2.3 i 2.4 можна побачити, що коефiцiєнт спiввiдношення оборотних i позаоборотних активiв достатньо рiзко збiльшувався; коефiцiєнт автономiї знижувався, а коефiцiєнт спiввiдношення позикових i власних коштiв, вiдповiдно, збiльшувався.

Данi тенденцiї призвели до того, що два останнiх показники, маючи на початок 2006 р. припустимi значення, до кiнця 2007 р. зменшилися значно нижче норми.

Це свiдчить про неможливiсть покрити зобов'язання пiдприємства власними коштами й характеризує структуру активiв i пасивiв хлiбозаводу № 5 як незадовiльну.

Рiзниця реального власного капiталу i статутного капiталу є основним вихiдним показником використання фiнансових ресурсiв пiдприємства.

Розрахуємо цей показник для хлiбозаводу № 5 (таблиця 2.5).

Таблиця 2.5

Змiна платоспроможностi ВАТ "Хлiбозавод № 5"

| Показники | Норма | 2006 | 2007 | Зміни | ||

| на початок року | на кінець року | на кінець року | 2006 до 2005 | 2007 до 2006 |

||

| 1. Коефіцієнт покриття | > = 2 | 0,8804 | 0,7338 | 0,7182 | -0,1466 | -0,0156 |

| 2. Коефіцієнт забезпеченості власними коштами | > = 0,1 | - 0,2245 | -0,4445 | - 0,4000 | - 0,2200 | 0,0445 |

| 3. Коефіцієнт відновлення платоспроможності | > 1 | 0,3303 | 0,3552 | 0,0249 | ||

З розрахункiв можна побачити, що реальний власний капiтал пiдприємства перевищує його статутний капiтал протягом дослiджуваного перiоду. Це означає, що мiнiмальна умова фiнансової стiйкостi виконується. Проте, слiд зазначити негативну динамiку змiни даного показника: його величина значно знизилася в 2006 р., а в 2007 р. незначно зросла, зберiгши iстотне вiдставання вiд рiвня 2005 р.

Наступним завданням пiсля аналiзу наявностi й достатностi власного капiталу є аналiз наявностi й достатностi джерел формування запасiв.

Аналiз забезпеченостi запасiв джерелами проводиться на основi таблицi 2.6.

Таблиця 2.6

Аналiз забезпеченостi запасiв джерелами

| Показники, тис. грн. | 2006 | 2007 | Зміни | ||

| на початок року | на кінець року | на кінець року | 2006 до 2005 | 2007 до 2006 |

|

| 1. Реальний власний капітал | 22 986 | 15 280 | 15 563 | -7 706 | 283 |

| 2. Позаоборотні активи і довгострокова дебіторська заборгованість | 26 102 | 22 171 | 24 382 | -3 931 | 2211 |

| 3. Наявність власних оборотних коштів | -3 116 | -6 891 | -8 819 | -3 775 | -1 928 |

| 4. Довгострокові пасиви | 1 267 | 1 267 | 167 | 0 | -1 100 |

| 5. Наявність довгострокових джерел формування запасів | -1 849 | -5 624 | -8 652 | -3 775 | -3 028 |

| 6. Короткострокові кредити і позикові кошти | 6 150 | 5 400 | 4 500 | -750 | -900 |

| 7. Загальна величина основних джерел формування запасів | 4 301 | -224 | -4 152 | -4 525 | -3 928 |

| 8. Загальна величина запасів | 9 087 | 11 253 | 16 507 | 2 166 | 5 254 |

| 9. Надлишок (+) або нестача (-) власних оборотних коштів (п. З - п. 8) | -12 203 | -18 144 | -25 326 | -5 941 | -7 182 |

| 10. Надлишок (+) або нестача (-) довгострокових джерел формування запасів | -10 936 | -16 877 | -25 159 | -5 941 | -8 282 |

| 11. Надлишок (+) або нестача (-) загальної величини основних джерел формування запасів | -4 786 | -11 477 | -20 659 | -6 691 | -9 182 |

| 12. Номер типу фінансової ситуації відповідно до класифікації | 4 | 4 | 4 | - | - |

З таблицi 2.6 можна побачити, що пiдприємство протягом дослiджуваного перiоду знаходиться в кризовому станi, на гранi банкрутства, i цей стан погiршувався.

Платоспроможнiсть пiдприємства виступає як зовнiшнiй прояв фiнансової стiйкостi, сутнiстю якого є забезпеченiсть оборотних активiв довгостроковими джерелами формування.

Для оцiнки платоспроможностi пiдприємства використовуються три вiдносних показники, що розрiзняються набором лiквiдних активiв.

Загальна платоспроможнiсть пiдприємства визначається як здатнiсть покрити всi зобов'язання пiдприємства (короткостроковi й довгостроковi) усiма його активами.

Зазначенi коефiцiєнти зведенi в таблицю 2.7.

Таблиця 2.7

Аналiз лiквiдностi ВАТ "Хлiбозавод № 5"

| Показники, тис. грн. | Норма | 2006 | 2007 | Зміни | ||||

| на початок року | на кінець року

|

на кінець року | 2006 к 2005 | 2007 к 2006 | ||||

| абсол. | % | абсол. | % | |||||

| Грошові кошти | 941 | 974 | 2 300 | 33 | 3,51% | 1 326 | 136,14% | |

| Короткострокові фінансові вкладення | 0 | 100 | 200 | 100 | 100,00% | 100 | 100,00% | |

| Короткострокова дебіторська заборгованість | 3 818 | 3 176 | 3 040 | -642 | -16,82% | -136 | -4,28% | |

| Запаси | 8 304 | 10 069 | 14 599 | 1 765 | 21,25% | 4 530 | 44,99% | |

| ПДВ по придбаних цінностях | 783 | 1 184 | 1 908 | 401 | 51,21% | 724 | 61,15% | |

| Активи підприємства | 39 984 | 37 674 | 46 429 | -2 310 | -5,78% | 8 755 | 23,24% | |

| Короткострокові зобов'язання | 15 727 | 21 127 | 30 699 | 5 400 | 34,34% | 9 572 | 45,31% | |

| Зобов'язання підприємства | 16 994 | 22 394 | 30 866 | 5 400 | 31,78% | 8 472 | 37,83% | |

| 1. Коефіцієнт абсолютної ліквідності | > = 0,2 | 0,0598 | 0,0508 | 0,0814 | -0,0090 | -15,04% | 0,0306 | 60,20% |

| 2. Коефіцієнт поточної (уточненої) ліквідності | > = 1 | 0,3026 | 0,2012 | 0,1805 | -0,1014 | -33,52% | -0,0207 | -10,29% |

(продовження таблиці 2.7)

| 3. Коефіцієнт покриття | > = 2 | 0,8804 | 0,7338 | 0,7182 | -0,1466 | -16,65% | -0,0156 | -2,13% |

| 4. Коефіцієнт загальної платоспроможності | > = 2 | 2,3528 | 1,6823 | 1,5042 | -0,6705 | -28,50% | -0,1781 | -10,59% |

З таблицi 2.7 можна побачити, що всi показники лiквiдностi нижче своїх нормативних значень i протягом аналiзованого перiоду в основному мали тенденцiю зниження, хоча й темпами, що сповiльнюються.

Лише коефiцiєнт абсолютної лiквiдностi зрiс протягом 2007 р. на 60,20% й склав на кiнець року 0,0814, перевищивши значення 2006 р., але не ввiйшовши у припустимий дiапазон (бiльше або дорiвнює 0,2).

Для оцiнки фiнансового стану пiдприємства як критерiї застосовуються три коефiцiєнти: коефiцiєнт поточної лiквiдностi, коефiцiєнт забезпеченостi власними коштами i коефiцiєнт вiдновлення (втрати) платоспроможностi.

Коефiцiєнт поточної лiквiдностi за методикою розрахунку вiдповiдає коефiцiєнтовi покриття, розрахованому в таблицi 2.7.

Узагальнено коефiцiєнти представленi в таблицi 2.5.

З таблицi 2.5 можна побачити, що i коефiцiєнт покриття, i коефiцiєнт забезпеченостi власними коштами нижче своїх нормативних значень. Це дозволяє зробити висновок про незадовiльну структуру балансу хлiбозаводу № 5 i неплатоспроможнiсть самого пiдприємства.

Коефiцiєнт вiдновлення платоспроможностi, розрахований виходячи з перiоду, рiвним 6 мiсяцям, хоча й декiлька зрiс у 2007 р. щодо величини 2006 р., все-таки значно менше 1. Це свiдчить про вiдсутнiсть тенденцiї вiдновлення платоспроможностi пiдприємства в звiтному перiодi.

Проте з огляду на можливий дiапазон значень (вiд 14 до 22), слiд вказати на досить невисоку величину коефiцiєнта Альтмана, що в цiлому свiдчить про можливiсть банкрутства, незважаючи на позитивну динамiку даного показника. Тим бiльш, що методика розрахунку iндексу не дотримується суворо, у виглядi неможливостi визначення ринкової вартостi акцiй пiдприємства.

Пiдсумовуючи аналiз, скористаємося коефiцiєнтом Альтмана для оцiнки iмовiрностi банкрутства. Розрахунок даного показника представлений у таблицi 2.8.

Таблиця 2.8

Аналiз iмовiрностi банкрутства ВАТ "Хлiбозавод № 5" за допомогою коефiцiєнта Альтмана

| Показники, тис. грн. | 2006 | 2007 | Зміни | ||

| на початок року | на кінець року | на кінець року | 2006 до 2005 | 2007 до 2006 |

|

| 1 | 2 | 3 | 4 | 5 | 6 |

| Оборотний капітал | 13 882 | 15 503 | 22 047 | 1 621 | 6 544 |

| Нерозподілений прибуток | 0 | 0 | 0 | 0 | 0 |

| Операційний прибуток (балансова) |

4218 | 4 262 | 4 333 | 44 | 71 |

| Статутний капітал | 165 | 165 | 165 | 0 | 0 |

| Виторг | 130 133 | 145 030 | 240 447 | 14 897 | 95 417 |

| Сума активів | 39 984 | 37 674 | 46 429 | -2 310 | 8 755 |

| Коефіцієнт Альтмана (скоректований) | 4,0219 | 4,7194 | 6,0587 | 0,6975 | 1,3394 |

Важливо пiдкреслити, що iндекс кредитоспроможностi (коефiцiєнт Альтмана) рекомендується використовувати лише як додатковий iнструмент аналiзу з попередньою апробацiєю на досвiдчених даних.

Таким чином, розглядаючи даний коефiцiєнт у сукупностi з показниками лiквiдностi i критерiями визнання пiдприємства неплатоспроможним, розглянутими вище, необхiдно зробити висновок про незадовiльне фiнансове становище пiдприємства.

Аналiзуючи показники дiяльностi хлiбозаводу № 5 за 2005-2007 р.р. необхiдно зазначити, що, незважаючи на загальну кризову ситуацiю, пiдприємство нарощує обсяг товарної продукцiї у вартiсному вираженнi, про що свiдчить позитивна динамiка виручки при незначному зростаннi активiв.

Порiвняно з 2005 р. виручка зросла на 11,45% i склала в 2006 р.

145 030 тис. грн. У 2007 р. темп приросту значно збiльшився i склав 65,79%, що забезпечило виручку за 2007 р. у розмiрi 240 447 тис. грн.

Значною мiрою це обумовлено постiйним платоспроможним нееластичним попитом на хлiбобулочну продукцiю, а також iнфляцiйним зростанням цiн.

У цьому перiодi пiдприємство працювало без збиткiв, пiдтримуючи вiдносно постiйний невисокий обсяг прибутку, що на кiнець 2007 р. склав 4 333 тис. грн. Це на 71 тис. грн. або 1,67% бiльше величини валового прибутку за попереднiй рiк.

Однак одержаний прибуток не забезпечив прийнятний рiвень рентабельностi.

Загальна рентабельнiсть капiталу, що розраховується за валовим прибутком, наприкiнцi перiоду склала 10,30%, що на 6,12% нижче аналогiчного показника за 2006 р.

Вiдповiдно, знижуються iншi вiдноснi показники, що характеризують ефективнiсть дiяльностi товариства залежно вiд обсягу прибутку:

- економiчна рентабельнiсть за чистим прибутком;

- балансовий i чистий прибуток на 1 грн. обороту, що на кiнець 2007 р. склали 1-2 коп. на гривню виручки.

Значно зросла оборотнiсть позик, що на 139,48% бiльше даного коефiцiєнта в 2006 р. У значному сткпенi це обумовлено вiдмовленням або неможливiстю притягнення довгострокових позикових коштiв на прийнятних умовах .

Дебiторська заборгованiсть пiдприємства пiдтримувалася на досить стабiльному рiвнi, маючи тенденцiю зниження, що сповiльнюється, i зберiгаючи гарну оборотнiсть. Визначальний вплив тут робить збiльшення виручки.

Аналiзуючи структуру активiв i пасивiв хлiбозаводу № 5, необхiдно вiдмiтити збiльшення частки оборотних активiв порiвняно з позаоборотними. Це дозволяє пiдприємству бути бiльш мобiльним i сприяє пiдвищенню платоспроможностi. З iншого боку, протягом розглянутого перiоду знижується коефiцiєнт автономiї. Лише в 2006 р. цей показник перевищує нормативне значення (0,5), складаючи 0,5712. До кiнця 2007 р. вiн знижується до 0,3349, що менше рiвня 2006 р. на 17,97%. Вiдповiдно, збiльшувався коефiцiєнт спiввiдношення позикових i власних коштiв, що також перевищив своє нормативне значення.

Це свiдчить про хитливе фiнансове становище й недостатнiсть власного капiталу для покриття зобов'язань суспiльства.

У той же час на пiдприємствi рiзко збiльшилася кредиторська заборгованiсть. У 2006 р. її прирiст склав 6 132 тис. грн. або 66,80%, а в 2007 р. - 10 539 тис. грн. або 68,83%.

Частка кредиторської заборгованостi в загальнiй сумi грошових джерел збiльшилася з 22,96% на початку 2006 р. до 55,68% на кiнець 2007 р.

Вочевид, що дана структура грошових засобiв незадовiльна i вкрай ризикована, оскiльки ставить пiдприємство у залежнiсть вiд фiнансового становища своїх контрагентiв, а також робить його вельми чуттєвим до змiн у зовнiшньому середовищi, що негативно позначається на платоспроможностi.

Незважаючи на перевищення реального власного капiталу над статутним, що є вихiдним показником стiйкостi фiнансового стану, аналiз забезпеченостi запасiв фiнансовими джерелами свiдчить, що пiдприємство протягом дослiджуваного перiоду знаходилося у кризовому станi, на гранi банкрутства, i цей стан лише погiршувався.

Обумовлювалося це зростаючою нестачею загальної величини основних джерел формування запасiв.

Цi висновки пiдтверджує аналiз лiквiдностi пiдприємства. Необхiдно вiдзначити, що за розглянутий перiод практично всi показники лiквiдностi нижче своїх нормативних значень i мають тенденцiю зниження, хоча i темпами, що сповiльнюються.

Лише коефiцiєнт абсолютної лiквiдностi зрiс протягом 2007 р. на 60,20% i склав на кiнець року 0,0814, перевищивши значення 2003 р., але вiн не уввiйшов у припустимий дiапазон (бiльше або дорiвнює 0,2). Головним чином, це обумовлено нестачею власного капiталу i зростанням зобов'язань хлiбозаводу № 5 перед своїми контрагентами.

Все це дає пiдстави розглядати положення справ як критичне.

Таким чином, можна зробити висновок, що пiдприємство знаходиться в складному, кризовому фiнансовому становищi й має потребу в негайних комплексних заходах щодо вiдновлення платоспроможностi та лiквiдностi.

У першу чергу, необхiдно ретельно проаналiзувати причини збiльшення зобов'язань i строкiв погашення дебiторської заборгованостi, оптимiзувати основнi статтi витрат, забезпечити збiльшення власних ресурсiв, що вимагає короткострокового i перспективного планування при взаємодiї всiх служб пiдприємства.

Аналiз формування i використання основного капiталу "Хлiбозаводу № 5" на пiдставi даних бухгалтерської звiтностi за 2005-2007 р.р. дозволяє зробити висновок про те, що в структурi джерел засобiв пiдприємства значну частку займає кредиторська заборгованiсть.

Така ситуацiя вкрай ризикована, оскiльки ставить пiдприємство у залежнiсть вiд фiнансового становища своїх контрагентiв, а також робить його вельми чутливим до змiн у зовнiшньому середовищi, що негативно позначається на платоспроможностi.

Зростаюча нестача загальної величини основних джерел формування запасiв свiдчить про те, що пiдприємство протягом перiоду, що дослiджувався, знаходиться в кризовому станi, на гранi банкрутства.

Цi висновки пiдтверджує аналiз лiквiдностi пiдприємства - практично всi показники лiквiдностi нижче своїх нормативних значень i мають тенденцiю до зниження, хоча i темпами, що сповiльнюються.

Неприпустимi значення критерiїв оцiнки фiнансового стану пiдприємства дозволяють зробити остаточний висновок про незадовiльну структуру балансу "Хлiбозаводу № 5" i неплатоспроможностi самого пiдприємства, а також про вiдсутнiсть тенденцiї вiдновлення платоспроможностi пiдприємства в звiтному перiодi.

Таким чином, пiдприємство знаходиться в складному, кризовому фiнансовому становищi й має потребу в негайних комплексних заходах щодо вiдновлення платоспроможностi й лiквiдностi.

За характером цих заходiв можна видiлити два найбiльш розповсюдженi види тактики, що дозволяють подолати кризову ситуацiю.

Перша з тактичних програм одержала назву захисної, оскiльки вона заснована на вжиттi заходiв, основою яких є скорочення витрат, пов'язаних з виробництвом i збутому, утриманням основних фондiв i персоналу, що призводить до скорочення виробництва в цiлому.

Така тактика застосовується, як правило, при несприятливому спливi зовнiшнiх для пiдприємства обставин.

Найбiльш ефективною є наступальна тактика, для якої характерне вжиття не стiльки оперативних, скiльки стратегiчних заходiв.

У цьому випадку поряд з ресурсозберiгаючими заходами проводяться активний маркетинг, вивчення i завоювання нових ринкiв збуту, полiтика бiльш високих цiн, збiльшення витрат на вдосконалення виробництва за рахунок його модернiзацiї, вiдновлення основних фондiв, впровадження перспективних технологiй тощо.

У той же час змiнюється або змiцнюється керiвництво пiдприємства, здiйснюється комплексний аналiз i оцiнка ситуацiї i, якщо треба, коректується фiлософiя, основнi принципи дiяльностi пiдприємства, тобто змiнюється його стратегiя.

Вiдповiдно до нової стратегiї переглядаються виробничi програми, маркетингова концепцiя все в бiльшому ступенi нацiлюється на змiцнення позицiй пiдприємства на iснуючому i завоювання нових сегментiв ринку, обновляється номенклатура продукцiї, що випускається.

Все це знаходить висвiтлення в концепцiї фiнансового, виробничого i кадрового оздоровлення, вiдповiдно до якої розробляються фiнансова, маркетингова, технiчна та iнвестицiйна програми, що дозволяють знайти шляхи до фiнансового благополуччя пiдприємства.

Незважаючи на те, що основнi показники платоспроможностi "Хлiбозаводу № 5" не вiдповiдають нормативним значенням, вони мають темпи зниження, що сповiльнюються. Це може свiдчити про наявнiсть внутрiшнього потенцiалу економiчного зростання.

У даному випадку пiдприємству доцiльно застосувати наступальну тактику для максимального використання наявних ресурсiв i резервiв.

СПИСОК ВИКОРИСТАНОЇ ЛIТЕРАТУРИ